原标题:财华聚焦|格力渠道改革,家电龙头“王者归来”可期?

蛰伏半年之后,格力电器(000651.SZ)业绩总算回暖。

公司8月22日披露的中报显示,格力电器上半年营收录得910.5亿元,同比增长31%;归母净利润94.57亿元,同比增长48.6%;基本每股收益1.62元,同比增长52.83%。

单季而论,相比起第一季公司营收331.9亿元,同比增长63%;归母净利润34.4亿元,同比增长121%的增速,格力第二季单季营收和净利润增速都出现较明显的下滑。

今年年内,格力股价近乎是没有什么挣扎的下行。年初公司股价还站在63+元水平,至8月23日收市,格力最新股价收报45元。

站在一年之中的关口,格力将何去何从呢?

1.空调销售回暖带动业绩回升

上半年格力业绩回暖最大的原因便是其最主要的产品空调销售情况转好。具体而言,上半年格力空调销售收入为671.9亿元,占总营收比重为74%,同比增长63%。公司其余生活电器、智能装备产品销售收入只占总营收的2.4%及0.2%,同比下降0.38%及5.44%。

格力空调销售转暖,大逻辑空调行业销售经历去年的寒冬后,开始“温和复苏”。根据中报提及的行业数据(引自产业在线数据),2021年家用空调总销量8637.36 万台,同比增长 13.56%,其中内销量 4461.54 万台,同比增长 11.98%;出口量 4175.82 万台,同比增长 15.30%。

行业外销销量由于国内防疫优势及海外产能转移的原因,同比增速明显快于内销。

行业龙头格力空调销售表现要好于行业整体(销售收入增速远高于行业整体增速)。据产业在线统计,今年上半年格力家用空调在内销占比为33.89%,中央空调市场份额16.2%,均排行业第一。

格力空调销售远好于行业地回暖,“渠道改革”是不得不提的关键词。公司表示,上半年其进一步推进新零售全面布局,推动线上线下渠道深度融合,凭借品牌、技术优势等促进业绩回升。其中,格力特别提到的是自己海外电商团队的搭建,包括开拓Amazon、Shopee、阿里巴巴国际站及中国制造网等多个电商销售渠道。

但“渠道改革”并非全无副作用。

首先,从毛利率来看,格力空调的销售毛利率已经跌穿30%至29.79%。除了原材料成本可能造成的影响之外(格力空调销售成本上涨68%,高于销售收入涨幅63%),其空调定价在渠道价格之后下行可能也是原因之一。

结合去年年中,格力当时的空调销售收入大幅下滑48%(降幅大于营业成本的45%),毛利率为32%,较2019年下滑3.97个百分点,格力已连续两年以渠道改革的手段,削掉空调销售的部分毛利率。

另一个值得留意的是格力外销售业务。今年上半年,格力该部分销售的毛利率只有10%,同比下滑2.58个百分点。格力开拓了不少海外销售渠道,但是产品销售毛利率也是出现较为明显的下滑。

按持续经营利润率来看,格力今年上半年持续经营利润为94.9亿元,对应利润率10.4%。在过往四年统计期间,格力10%左右的持续经营利润率只低于2020年年中公司受困疫情的至暗时刻。

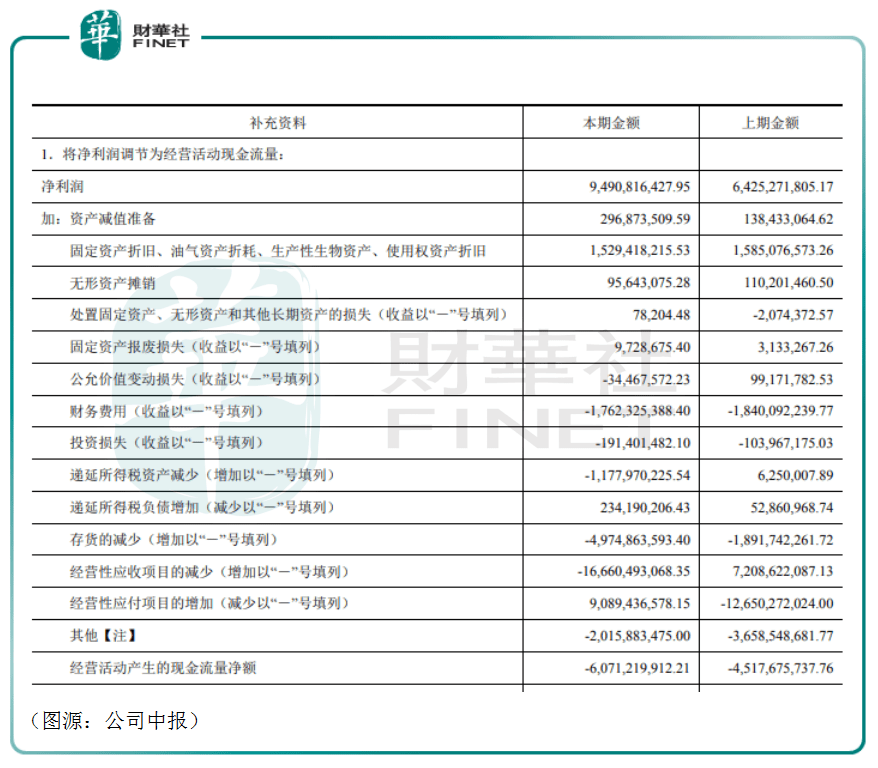

渠道改革的不利影响之二,是格力经营现金流表现持续变差。

上半年,格力录得净利润94.9亿元,但其经营活动产生现金流量却是-60.71亿元,同比增加34.39%。从经营现金流调节项目来看,挤占现金流的项目主要是经营性应收项目增加166.6亿元。

在公司资产负债表中,应收项目增加较多的是流动资产的应收账款以及应收账款融资,分别由去年年末的35.48亿元及186.42亿元增至今年上半年的40.21亿元及270.33亿元。

另外,上半年非流动资产中的应收项目格力发放贷款及垫款由52.73亿元增加至81.63亿元,期内公司还计提贷款损失准备2.12亿元。

这说明格力电器的净利润改善相当部分是建立在应收款的增加上。此外,公司还对下游客户发放了大量的贷款和贴现。剔除以上因素影响,格力的产品销售净利润回暖背后的“质量”可能并没有很高。

格力电器对客户发放的贷款及垫款是在今年开始增加的。公司的经营活动产生现金流量净额也是在今年开始转负。

不知道这是不是格力“渠道改革”之后的巧合。

2.空调销售何时迎来春天?

根据产业在线数据,空调行业内销虽然同比去年增长12%,但很大原因只是因为去年上半年的比较基数较低所致。整体上,空调行业的内销终端需求只是“偏弱”。今年上半年同比2019年空调内销数据,其实仍大幅下滑了15.63%。

格力解释,空调行业的内销恢复未如理想,原因有三:

一是全国多地天气升温较慢;二是原材料价格上涨(部分可以通过原材料套期保值对冲);三则是地产竣工不及预期。

格力今年第二季度单季收入为579亿元,相当于2019年第二季水平。但公司单季持续经营利润(60.38亿元)远逊于2019年第二季水平(当季格力经营利润为81.18亿元)。

根据国家统计局数据,2019年房地产竣工累计面积大致处于由负转正阶段(2019年年末,同比增速恢复增长),行业对应对添置家电有较大需求。而在2020年房屋竣工受到疫情影响全年竣工面积出现负增长,至今年大幅反弹。

但按照格力中报所提及,房屋竣工增长仍然不及预期,导致空调销售低于2019年同期。

2019年8月份,格力电器在公布的半年报中经营净利润录得了2012年以来所有半年度统计期间的新高,当时公司的市盈率是13X左右。现在的格力电器市盈率是10.71X,但上游房屋竣工面积很有可能会在之后出现下滑,叠加消费市场恢复同样未及预期,以及公司“渠道改革”后盈利能力出现较为显著的下滑。

这样白电龙头是否还值得高估值呢?

事实上,为了格力电器业绩和股价,董明珠一点都没有少操心。今年6月20日,格力抛出1.2万员工“半价”认购1.08亿股的首期股权激励计划,要求员工在格力退休后才能行权,意图深度绑定格力员工和公司的长远利益。

后来这个半卖半送的“深度绑定”被指责是董小姐退休前的中饱私囊。于是6月27日晚,格力电器又突然宣布变更二期股份回购用途,由原计划“回购股份将用于员工持股计划或者股权激励”变更为“回购股份用于注销以减少注册资本”。

尽管几次三番操作,格力的股价依然在今年止不住地往下走。

要止住目前的股价颓势,格力电器可能需要再之后几个季度拿出更有说服力的表现,证明自己在“渠道改革”之后,依然能保持行业龙头该有的盈利能力。

3.总结

根据Wind统计,今年年内格力电器的北上资金持股比例由今年3月中旬大幅下之后略有回升,8月份开始北上资金对公司持股量再度开始出现下滑。

公募基金第二季度亦对格力集体作出环比减持2.1亿股的决定。同期,格力的股东总数由一季末的46.86万增至71.46万。

这部分新晋的格力电器股东最希望看到的,应该是公司空调销售持续上量以及利润最终恢复至2019年同等水平——只是不知道这个等待的过程是否漫长。

作者|橘子汽水

编辑|Sukie返回搜狐,查看更多

责任编辑:

...

广州琪之琪饰品连锁有限公司是一家专业的特许饰品加盟连锁机构;公司引进国际化的时尚饰品风格,集饰品研发、设计、制造、营销、...

...

...

华味企业管理有限公司有着十多年经验的管理运营团队,公司团队成功运营了“川江农夫小地锅、欢辣一锅、仙小二卤味米线&锅贴、谷感...

...

...

杭州双发食品有限公司,至公司成立以来一直致力于营养素饮料及健康饮料的研发与销售,有着极为丰富的行业经验和良好的商业渠道,是一...

...

...